居住用宅地について

特例の概要

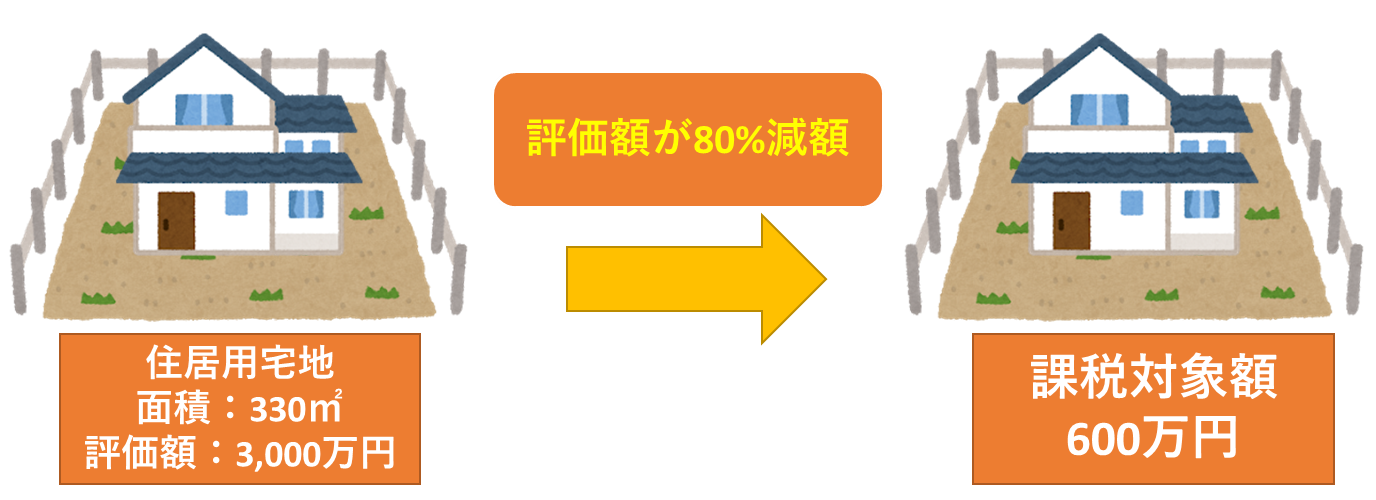

亡くなった方(被相続人)や生活を共にする家族(同一生計親族)が居住している土地を特定の親族が相続・遺贈を受けた場合に、最大330㎡(限度面積)まで減額できる制度です。

減額割合は80%です。

例えば、ご自宅の居住用宅地が面積330㎡、評価額3,000万円の土地という場合、相続税の課税対象額が、80%減額され、600万円となります。

特定の親族とは?

① 亡くなった方(被相続人)の配偶者

② 亡くなった方(被相続人)と同居している親族

③ 上記の①②がいない場合、相続開始までの3年間、自己所有又はその配偶者所有の家屋(注1)に居住していない親族(注2)

(注1)2018年4月1日以降の相続発生分は、

「3親等内の親族所有の同族法人所有の家屋」に改正(2020年3月末までの相続発生は経過措置あり)

(注2)2018年4月1日以降の相続発生分は、

「相続開始時において過去所有家屋に居住していた者」も除外(2020年3月末までの相続発生は経過措置あり)

二世帯住宅の取扱い

二世帯住宅でお互いの世帯間で行き来ができない場合でも同居として取扱いできるようになりました。しかし区分所有登記されている場合は、従来と同様別居扱いになるため注意が必要です。

老人ホーム入居の取扱い

生活拠点が老人ホームとなっていても、老人ホームに入居する理由など、条件を満たす場合は特例適用が可能です。

特例を受ける為の対策とは?

遺産承継者全員が この特例のメリットを享受できるように、ご夫婦とも 公正証書遺言の作成などを行い、しっかりと相続税対策をすることをオススメします。

被相続人や相続人の居住地・家屋所有者を考慮した上で、1次相続・2次相続・トータルでの遺産配分がポイントになります!

遺言や遺産分けの前に是非ご相談ください!

相続税に関する無料相談実施中!

当事務所では、相続の専門家が親切丁寧にご相談に対応させていただきます。

初回の面談に限り、無料で相談に対応させていただきますので、是非ご利用ください。

予約受付専用ダイヤルは0120-01-2690になります。

お気軽にご相談ください。

|

|

|